1. 核心观点:轮式形态有望先于双足机器人实现商业化落地

人形机器人走向规模化量产,海内外企业快速发展。具身智能是人工智能与机器 人技术发展的交汇,而人形机器人是具身智能中最具潜力赛道,正从概念验证走 向规模落地,车企及初创企业纷纷入局。海外市场,特斯拉率先推动行业进展, Figure AI 和 Agility Robotics 专注于物流、产线和仓储场景。国内市场,小鹏、小 米等车企纷纷入局;智元机器人、宇树科技等初创企业进展迅速。人形机器人产 业链可分为上游零部件、中游本体企业和下游应用,中游本体企业可类比于汽车 主机厂,占据产业链主导地位;上游零部件涉及范围广,多为汽车零部件、机械 行业企业跨界参与;下游应用场景包含工业制造、物流仓储、家庭与商业服务等, 目前处于初步探索阶段。 轮式形态具备训练难度小、成本低、长续航三重优势,更适配落地需求,相比双 足机器人更容易实现商业化。根据下肢形态不同,人形机器人可分为足式、轮式 和轮足三种。轮式形态在平衡控制上显著区别于双足形态,由于不涉及重心转移, 其下肢移动部分仅需要一个移动平台,设计和制造相比于双足形态更为简便。轮 式形态具备训练难度小、成本低、长续航三重优势,更适配落地需求。训练难度 方面,轮式机器人依靠简单驱动轮与支撑腿结合,而双足机器人下肢控制依靠复 杂算法,需大量训练数据且泛化性低。成本方面,双足机器人双腿 BOM 成本比 轮式底盘高十倍,且维护和修理成本显著高于轮式形态。续航方面,轮式形态续 航时间一般大于 5 小时,而双足形态的续航时间大多不足 2 小时,差距显著。落 地需求方面,目前大多数应用场景仅需平面移动配合灵巧手,下肢拥有稳定性和 速度来完成移动即可,轮式形态更加适配。银河通用、智元机器人、千寻智能、 星海图、星尘智能等多家初创企业布局轮式产品,探索商业化前沿。

轮式人形机器人有望在零售、工厂等 B 端市场率先实现商业化落地;银河通用、 智元机器人等致力于轮式人形机器人在细分任务的应用,有望领跑商业化进展。 目前,轮式人形机器人主要在零售药房等商业服务场景、搬运和物流分拣等工厂 场景进行试点落地,有望以零售和工厂等 B 端市场作为切入点,逐渐实现商业化 落地,验证商业价值并提高渗透率。相比于大而全的通用型 AI,针对细分场景进 行优化设计更加符合商业化进程,最接近落地的技能依旧是相对简单的移动、抓 取、放置等任务。银河通用、智元机器人等专注于零售、搬运、分拣等细分任务, 对轮式人形机器人的应用进行优化落地,有望领跑商业化进展,未来再进一步从 易到难,朝着家庭场景、多元化任务演进。

2. 人形机器人走向规模化量产,海内外企业快速发展

2.1. 人形机器人从概念验证走向规模落地

人形机器人具有类人结构,可自主感知环境、决策并执行复杂任务。与传统固定 于产线、依赖精确编程、只能在结构化环境中重复单一动作的工业机器人和协作 机器人不同,人形机器人以类人外形和具身智能为底层技术,关节自由度和操作 空间大幅扩展,能够在家庭、商场、工厂等非结构化场景中像人一样行走、抓取、 对话乃至协同;也正因其“身体”与“环境”之间的高耦合度,人形机器人成为 具身智能的典型实现平台——智能体通过物理身体与真实世界持续交互,用感知 -动作闭环来积累常识、习得技能。

具身智能是人工智能与机器人技术发展的交汇,人形机器人是具身智能中最具潜 力赛道。具身智能,即具有身体的 AI 智能,其机器大脑能够进行决策,从而支配 身体对外界环境变化做出反应,核心在于实体设备与智能决策的深度融合,实现 感知-决策-执行的闭环。无人驾驶汽车、四足机器狗等都是具身智能的不同表现形 式,而人形机器人作为最接近人类身体形态的机器形态,天然适配人类社会的生 产生活方式,成为最具应用潜力的具身智能关键赛道。人形机器人可以使用双手 操作工具,用多模态传感器把视觉、力觉、听觉映射到运动控制,再通过端到端 学习把每一次跌倒、抓取、对话转化为可迁移的知识。因此,人形机器人既是工 业机器人技术栈向高自由度、高适应性的延伸,又是具身智能从算法走向物理世 界的关键桥梁。

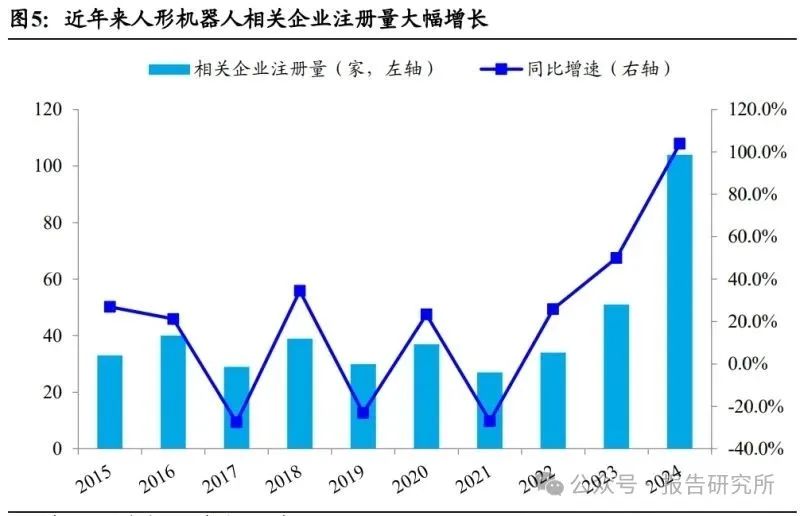

人形机器人从概念验证走向规模落地,相关企业注册量大幅增长。2022 年,特斯 拉作为行业先行者推出 Optimus 原型机,全球人形机器人产业进入快速发展期。 2022-2024 年,继特斯拉之后,国内外大量企业进入人形机器人领域,形成了多元 化竞争格局。据企查查数据,2024 年国内人形机器人企业注册量为 104 家,同比 增速达 104%,人形机器人相关企业注册量大幅增长。

资本市场方面,人形机器人成为投融资热点。2025 年 1-7 月,国内人形机器人行 业融资达 101 起,融资额超过 260 亿元,已经超过 2024 年全年,资本市场热度空 前。其中,汽车产业龙头成为人形机器人投资的重要力量,北汽产投多次出手, 投资了银河通用、智元机器人、帕西尼感知等本体和关键零部件企业;上汽集团 旗下产业资本和私募股权机构也参与智元机器人、逐际动力、诺仕机器人等企业 多轮融资。

2.2. 特斯拉作为行业先行者,引领技术迭代

特斯拉 Optimus 作为人形机器人发展先行者,持续引领行业技术迭代。从最初 2021 年在 AI Day 上公布人形机器人计划,到 2022 年首次亮相 Gen 1 原型,特斯 拉将在自动驾驶领域积累的视觉感知、AI 训练与硬件技术整合到具身平台之上。 此后,特斯拉持续推进版本迭代,从 2023 年发布 Gen 2 实现轻量化与传感升级, 到 2025 年 Gen3 在弗里蒙特工厂试产,其技术一直位于人形机器人行业最前沿。 2021 年特斯拉在 AI Day 首次公布 Tesla Bot 计划。按照该计划,Optimus 将依托 特斯拉在自动驾驶领域的关键技术,包括 FSD 系统、Dojo 超级计算平台、AI 芯 片,构建出机器人视觉感知、环境建模与动作学习的底层技术架构。 2022 年 9 月 Optimus 原型机在第二届 AI Day 亮相。Optimus 原型机无外壳装饰, 周身直接裸露电线,直接呈现其内部的关节、电路板、电缆等设备,可以直观地 向观众展示每个动作细节。现场展示环节,原型机从舞台后方缓缓走出,依次完 成行走、停止、挥手问候、转身等亮相动作,并表演了简单的舞蹈。 2023 年 3 月,特斯拉发布 Optimus Gen1。Gen1 集成了完整的 FSD 系统与自研 D1 芯片,具备初步的环境感知与动作控制能力,可通过深度神经网络对物体进行 自动识别、分拣与分类,构建出“感知—认知—行动”的闭环智能链条。

2023 年 12 月特斯拉在线上发布 Optimus Gen2,并持续进行产品和技术迭代。 Gen 2 实现了机械结构轻量化、传感系统升级、手部精细动作控制能力的显著提 升。2024 年 5 月,特斯拉在社交媒体上发布了机器人分拣电池的视频,实现了端 到端神经网络驱动的自主分拣、动态纠错与自适应调整能力。2025 年 5 月,特斯 拉公布两段 Optimus 执行跳舞动作的视频,展示其运动控制算法和肢体协调能力。 特斯拉计划于 2025 年年底正式推出 Optimus Gen3,预估 2026 年开始量产。Gen3 已于 2025 年 4 月亮相在弗里蒙特工厂试产,目前仍在持续迭代改进,计划于 2025 年年底发布,2026 年实现规模化量产,并计划在五年内达到年产 100 万台的目标。 下游应用方面,特斯拉在 2025 年一季报中首次向外界展示了位于弗里蒙特工厂 的 Optimus 人形机器人试生产线。这一举措标志着特斯拉正迈出将机器人从展示 走向规模化内用的关键一步,并可能在未来几年内加速向外部商业化服务过渡。

2.3. 政策引领产业发展,车企及初创企业纷纷入局

中央与地方政府发布产业规划与指导方案,引领人形机器人产业发展。2023 年工 信部发布《人形机器人创新发展指导意见》,对相关产业发展进行了全局规划,提 出要在 2025 年初步建立人形机器人创新体系,2027 年技术创新能力显著提升, 综合实力达世界先进水平。2025 年以来多地政府出台产业指导方案,北京市科委 联合中关村管委会出台《北京具身智能科技创新与产业培育行动计划(2025—2027 年)(征求意见稿)》,对北京市具身智能产业进行布局;广东省委、省人民政府印 发的《广东省建设现代化产业体系 2025 年行动计划》中,提出要大力发展人形机 器人等具身智能机器人,推进应用场景创新等。

小鹏、小米等车企纷纷入局,小鹏汽车于 2021 年 12 月成立鹏行智能,专门负责 人形机器人研发,并在 2023 年 10 月发布首款双足人形机器人 PX5,2024 年 11 月发布新一代人形机器人 IRON,该机型已于同年进入小鹏工厂生产线测试,预计 2025 年进一步在广州工厂开展试点实训。小米 CyberOne 于 2022 年 8 月正式亮 相,于 2025 年 2 月进入自家制造产线分阶段落地。 智元机器人、宇树科技等初创企业进展迅速。智元机器人成立于 2023 年 2 月,2023 年 8 月推出 “远征 A1”人形机器人,具备自主路径规划与抓取能力,目前共 有远征系列、灵犀系列、精灵系列等产品布局。宇树科技成立于 2016 年,早期以 四足机器狗为主打产品,2023 年发布第一款通用人形机器人 H1,2024 年推出的 第二代 G1 人形机器人具备 23–43 个自由度,膝关节峰值扭矩达 120 N·m,支持快 速行走、跳跃、下蹲等复杂动作,兼顾灵活性与运动性能。 优必选作为国内人形机器人早期参与者,产品已进入工厂实训。优必选成立于 2012 年,经过十余年发展已成长为中国人形机器人领域的重要参与者。在整机能 力上,优必选发布的 Walker S1 已进入比亚迪工厂实训,具备智能搬运、分拣、质 检等功能,最大扭矩达 250 N·m,手部配有 6 个触觉传感器,具备高精度工业操 作能力,并与无人叉车、L4 级无人物流车实现系统协同。

3. 本体企业占据产业链核心,上游零部件环节繁多,下游市 场空间广阔

完整版报告可扫描下方图片二维码进入星球社群查阅下载 ]article_adlist--> (报告来源:国泰海通证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:国泰海通证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;

2、会员可以用提问方式单独获取需要的报告,满足个性化需求;

3、星球中海量研究报告PDF高清版,无限制下载;

4、4000+会员使用的研究报告宝库值得您信赖;

扫描下方二维码加入星球 ]article_adlist-->

业务咨询、商务合作:136 3162 3664(同微信)

温馨提示

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司、企业、投行、投资机构、政府机构、基金、创业者朋友加入!

这里能且不限于:“每日分享多篇研究报告、行业交流、报告交流、信息交流、寻求合作等......”

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

按月配资开户提示:文章来自网络,不代表本站观点。